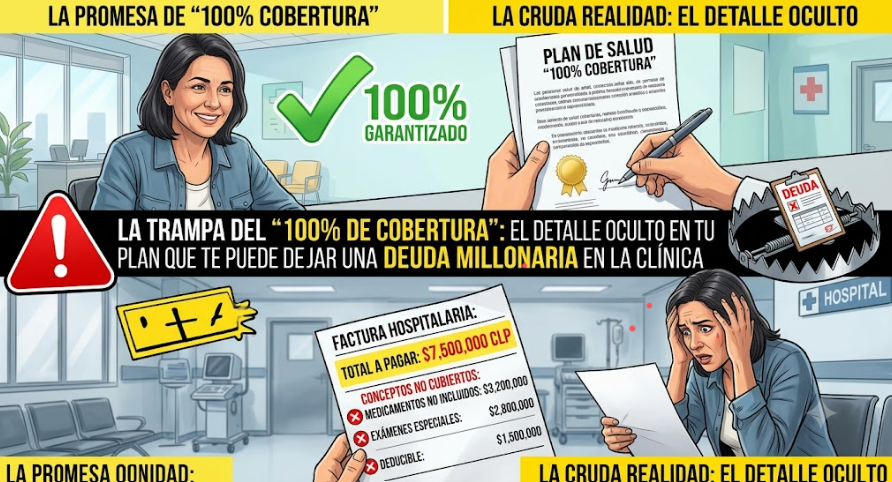

Imagina esto: sufres una urgencia médica o necesitas planificar una cirugía. Revisas tu plan de Isapre y respiras aliviado al leer en letras grandes: «Cobertura Hospitalaria: 100%».

Te operas, te dan el alta, y semanas después llega la sorpresa a tu correo: una cuenta de la clínica por varios millones de pesos que la Isapre no cubrió.

¿Cómo es posible si tu plan decía 100%? Bienvenido a la trampa de la letra chica.

En este día de descanso, tómate 3 minutos para entender cómo funciona este engaño y cómo evitar que una emergencia de salud destruya tus ahorros familiares.

🔍 Los dos culpables de tu deuda: El «Arancel Isapre» y los «Topes en UF»

El «100% de cobertura» que te vende la Isapre no es sobre el precio real que te cobra la clínica. Es sobre un valor ficticio llamado Arancel Isapre.

Aquí te explicamos el truco con peras y manzanas:

1. La desconexión del Arancel

- Lo que cobra la clínica: Supongamos que un día de cama hospitalaria o un honorario médico cuesta $500.000.

- Lo que dice la Isapre: Para la Isapre, el «valor base» de esa prestación (su Arancel) es de solo $150.000.

- El resultado: Tu plan te cubre el «100%»… pero el 100% de los $150.000 de la Isapre. Los $350.000 de diferencia los tienes que pagar tú de tu propio bolsillo. A esto se le conoce como el «copago invisible».

2. Los topes anuales o por evento

Aunque un plan te ofrezca una cobertura muy alta, casi todos tienen un tope máximo expresado en UF.

- Si tu plan tiene un tope de 50 UF por hospitalización, una vez que la cuenta de la clínica supere ese monto (aproximadamente $1.900.000 pesos), la Isapre dejará de pagar por completo. Todo lo que suba de ahí en adelante es deuda tuya.

💡 ¿Cómo saber si tu plan actual es seguro?

Un buen plan de Isapre no es el que promete «100%» en un folleto comercial, sino el que tiene:

- Topes altos (o sin tope): Especialmente en el área hospitalaria y de cirugía, donde los montos escalan rápido.

- Aranceles actualizados: Que el factor multiplicador del arancel de la Isapre sea lo suficientemente alto como para acercarse al costo real de las clínicas modernas.

- Convenios cerrados (Planes Preferentes): Al elegir un plan amarrado a una clínica específica, los topes suelen desaparecer o ser infinitamente más convenientes.

⚠️ La cruda realidad:

La mayoría de las personas descubre que su plan tiene topes bajos cuando ya está ingresada en la clínica y no hay vuelta atrás. No esperes a enfermarte para leer la letra chica de tu contrato.

¿Quieres saber si tu plan actual tiene «trampas ocultas»?

No te desgastes descifrando el PDF de tu plan de Isapre (que parece escrito en otro idioma). En comparaisapre.cl hacemos una auditoría gratuita de tu cobertura.

Ingresa tus datos y un experto analizará tu plan actual para decirte con total honestidad:

- Si tus topes de cobertura son peligrosamente bajos.

- Si estás pagando de más por una cobertura de «papel».

- Cuál es el mejor plan real del mercado para proteger tu bolsillo ante cualquier imprevisto.

👉 Haz clic aquí para auditar tu plan gratis hoy mismo y asegurar la tranquilidad de tu familia